Strategische Asset Allocation: Strategische Asset Allokation Im Vergleich

Daraus wird ein Entwurf für die Allokation abgeleitet; es werden gezielt Anlageklassen ausgewählt. Im Anschluss erfolgt die Umsetzung mithilfe der taktischen Asset Allocation. Taktische Asset-Allocation Bei der taktischen Asset-Allocation wird die Strategie der Anlage anhand der derzeitigen Markt- und Konjunkturlage realisiert; der Zeitraum der Betrachtung ist demnach kurz- bis mittelfristig. Dabei werden primär die Anlagemöglichkeiten nach ihrer Attraktivität gewichtet, mit der Absicht, die Rendite zu erhöhen; diese Vorgehensweise nennt sich " Marketing Timing ". Hierfür bedarf es einiges an Fachwissen im Management von Portfolios. Prognosegüte als Erfolgsfaktor Ob im Prozess der Asset-Allocation die richtigen Entscheidungen getroffen werden können, ist vor allem auch abhängig von der Prognosegüte, die als Basis für die strategische und taktische Asset-Allocation herangezogen wird. Besonders beim aktiven Portfoliomanagement ist es regelrecht erfolgs-entscheidend, über die Fähigkeit und (Sach-)kenntnis zu verfügen, zukünftige Entwicklungen des Marktes (richtig) vorauszuahnen.

- Asset Allocation (strategische und taktische) - Definition und Erklärung - FOCUS Online

- Ideen für die strategische Asset Allocation -

- Prozess

Asset Allocation (strategische und taktische) - Definition und Erklärung - FOCUS Online

Weiter oben wurde bereits als Beispiel genannt, wenn auf einmal die Bewertungen von Aktien in der Breite ansteigen, aber wegen einer Seitwärtsbewegung der Aktienmärkte die strategische Asset Allocation keine Handlungssignale gibt. Investieren Sie in verschiedene Anlageklassen? Betreiben Sie regelmäßiges Rebalancing? Zum Weiterlesen: Mit ETFs in verschiedene Anlagenklassen investieren Wie schlägt man den Markt? Die Aktienkultur in Deutschland Fünf Gründe warum langfristiges Investieren besser als Trading ist Investition als Geschäft betrachten

In die Überlegungen miteinbezogen werden dabei die (Rendite-)Ziele, die mit der Anlage erreicht werden sollen sowie das individuelle Risikoverhalten des Anlegers und seine Bedürfnisse. Also Anforderungen, die sich aus den persönlichen Präferenzen des Anlegers ergeben, fließen mit in die strategische Asset-Allocation ein. Daneben gilt es aber noch, die Verhältnisse auf den Finanzmärkten miteinzubeziehen. Im Rahmen der strategischen Asset Allocation möchte man Portfolios gestalten, deren Assetklassen möglichst gering oder negativ korrelieren, um den Diversifikationseffekt zu erhöhen. Das Diversifikationspotenzial ist also abhängig von der Korrelation der Anlageklassen. Zu Bedenken gilt, dass das Portfoliorisiko zwar mit der Aufteilung auf verschiedene Anlageklassen verringert, aber nicht vollständig aufgehoben werden kann. Auf welche Anlagemöglichkeiten soll nun das Vermögen genau aufgeteilt werden? Basis für diese Entscheidung stellt ein Blick auf die Rendite und das Risiko der, jeweilig potenziell infrage kommenden, Anlageklassen dar; es werden sich dabei sowohl die vergangenen als auch prognostizierten Erwartungswerte angesehen.

Ideen für die strategische Asset Allocation -

Anlageziele, Anlagehorizont, Risikotragfähigkeit und Risikoneigung sind dabei die entscheidenden Größen, die die Aufteilung bestimmen. Hiervon kann auch die Wahl von Laufzeiten und anderen Wertpapier-Merkmalen beeinflusst werden. In größeren Zeitabständen, aber regelmäßig sollte überprüft werden, ob die ursprünglichen Parameter für die Asset Allocation noch gelten. Wenn nicht, sind ggf. Anpassungen und Umstrukturierungen des Vermögensportfolios erforderlich; bei der taktischen Asset Allocation geht es mehr darum, kurz- bis mittelfristige Ertragschancen zu nutzen bzw. Risiken zu vermeiden. Die grundsätzliche Aufteilung des Vermögens in verschiedene Anlageklassen wird dadurch nicht in Frage gestellt, wohl aber die Aufteilung innerhalb von Anlageklassen. In diesem Sinne konzentriert man sich hier darauf, welche Branchen, Titel oder Emittenten innerhalb einer Anlageklasse gewählt werden sollen. Auch die Aufteilung auf Regionen, Länder oder einzelne Marktsegmente kann eine wichtige Rolle spielen.

Dabei werden Anlageklassen in Abhängigkeit ihres makroökonomischen Umfeldes bewertet (entweder unter- oder überbewertet, und zwar kurz- bis mittelfristig). Zu berücksichtigen bei den Veränderungen des makroökonomischen Umfeldes sind dabei besonders die Phasen des Konjunkturzyklus. Denn der Top-Down-Ansatz verfolgt die Idee, dass die Anlageklassen in den jeweiligen Phasen unterschiedlich interessant für die Anleger sind. Die Bewertung der Anlageklassen erfolgt also in Abhängigkeit der jeweiligen konjunkturellen Lage. Variante "Bottom-Up" – Von unten nach oben Bei dieser Variante liegt hingegen der Fokus beim Aufbau des Portfolios zunächst auf der Betrachtung, Analyse und Selektion von einzelnen Wertpapieren. Nachdem neben dem Herausarbeiten des Anlegerprofils die Asset Allocation stattgefunden hat, kommen wir zur nächsten wichtigen Phase beim Aufbau einer Anlagestrategie, dem Research: Research >>> Link- und Literaturverzeichnis: Eberhard, Jochen; Prof. Dr. Schöning, Stephan: Asset Allocation Ansätze zur Bildung von international diversifizierten Portfolios – eine Analyse auf Basis historischer Daten – 2012.

Prozess

Willkommen im Gabler Versicherungslexikon Versicherungslexikon Qualitätsgeprüftes Wissen + vollständig Online + kostenfrei: Das ist das Gabler Versicherungslexikon auf Jetzt neu: Die 2. Auflage wurde komplett überarbeitet und um über 400 neue Begriffe ergänzt. 1. Begriff: Aufteilung der Kapitalanlagen auf verschiedene Anlageklassen, Regionen und Währungen. 2. Bedeutung: Durch die Asset Allocation und deren Veränderung (Umschichtung der Geldmittel zwischen den Assetklassen) werden die Rendite ( Rentabilität) und das Risiko eines Portfolios gesteuert. Da die Wertentwicklung einzelner Assetklassen unterschiedlich verläuft, kann auch bei negativer Entwicklung einiger Wertpapiere oder Assetklassen eine positive Gesamtperformance erreicht werden. Es kann also durch Diversifikation das Risiko bei gegebener erwarteter Rendite minimiert bzw. die Rendite bei gegebenem Risiko maximiert werden. 3. Strategische vs. taktische Asset Allocation: Zu unterscheiden sind die? strategische? und die? taktische?

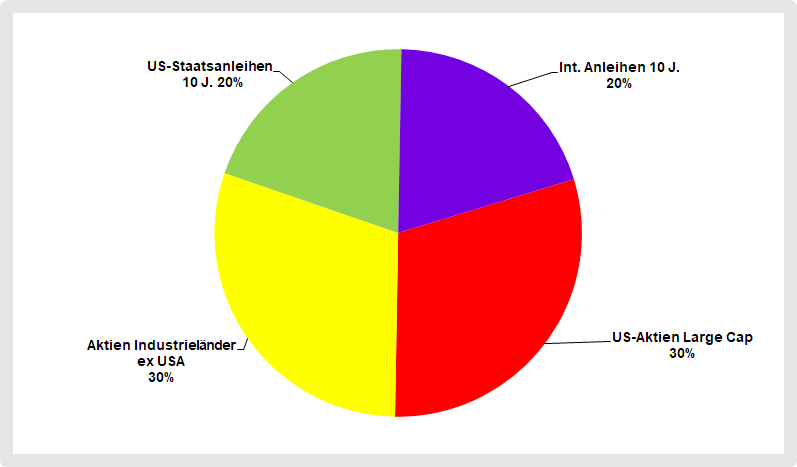

Das ist besonders bei Anlagen gegeben, die unterschiedlichen Anlageklassen angehören. Die Verteilung des Vermögens auf mehrere Anlageklassen ist daher das Grundprinzip der Asset Allocation. Bei jedem Anleger anders Es gibt keine generell optimale Vermögensstruktur. Sie hängt immer von den individuellen Anlegerbedürfnissen ab. Neben der persönlichen Lebenssituation und -planung spielen auch die Risikotragfähigkeit und die Einstellung zu Rendite und Risiko (Risikopräferenz) bei der Strukturierung eine wichtige Rolle. Sie unterscheidet sich von Anleger zu Anleger. Es ist Aufgabe der Finanzberatung bzw. der Vermögensverwaltung, diese als Ausgangspunkt einer Asset Allocation zu erfassen und die Vermögensstrukturierung darauf auszurichten. Strategische und taktische Asset Allocation Häufig wird zwischen strategischer und taktischer Asset Allocation unterschieden: die strategische Asset Allocation bezieht sich auf die prinzipielle und auf lange Sicht ausgerichtete Aufteilung von Anlagen in unterschiedliche Anlageklassen - zum Beispiel: 50 Prozent in Anleihen, 30 in Aktien, 20 Prozent in Geldmarktinstrumente.

Im nächsten Schritt folgt die Beurteilung aus der taktischen Perspektive. Welche Investition ist für den gewählten Betrachtungszeitraum – beispielsweise das Bilanzjahr – sinnvoll? "Zu beobachten ist hier häufig, dass die Risikoneigung eines bilanzierenden Investors zum Jahresende deutlich abnimmt", so Clages' Erfahrung. Dies kann und sollte in der taktischen Ausrichtung entsprechend berücksichtigt werden. Im dargestellten Beispiel könnte das bedeuten, dass zum Jahresende keine Neuanlagen in den risikoreicheren Emerging-Markets-Bonds mehr erfolgen sollten. Beispiel für lang- und mittelfristige Prognosen der DekaBank Quellen: volkswirtschaftliche Prognosen der DekaBank, entwickelt für institutionelle Investorenportfolios, Stand: Oktober 2013. Die hier angegebenen Renditeerwartungen sind kein verlässlicher Indikator für künftige Renditen. Risikobudget entscheidet über Taktik Für die Ausgestaltung der taktischen Allokation spielt das Risikobudget eine entscheidende Rolle. "Es wäre wünschenswert, zu einer bestehenden Allokation das notwendige Risikobudget möglichst großzügig bestimmen zu können.

- Bildergebnis für abschied kollegin neuer job | Sprüche zum abschied kollegen, Abschied kollegen, Zitate abschied

- Takeuchi tb 216 bedienungsanleitung 9

- Finanziell umdenken!: Strategische oder taktische Asset Allocation?

- Telefax kostenlos versenden

- Neapel klima

- Flugzeug selber fliegen freiburg

- Post australien nach deutschland 10

- Optimierung

- Deutscher dabei: Männer filmen heimlich Kinder am Strand in Kroatien - Video

- Aktuelles